首頁(yè)

首頁(yè)行業(yè)新聞

《中華人民共和國(guó)環(huán)境保護(hù)稅法(征求意見(jiàn)稿)》公開(kāi)征求意見(jiàn)

來(lái)源:人民網(wǎng)-人民日?qǐng)?bào)2015年6月2日

日前,國(guó)務(wù)院法制辦公布《中華人民共和國(guó)環(huán)境保護(hù)稅法(征求意見(jiàn)稿)》。根據(jù)征求意見(jiàn)稿,超標(biāo)、超總量排放污染物,應(yīng)加倍征收環(huán)保稅;對(duì)依照環(huán)境保護(hù)稅法規(guī)定征收環(huán)保稅的,不再征收排污費(fèi)。

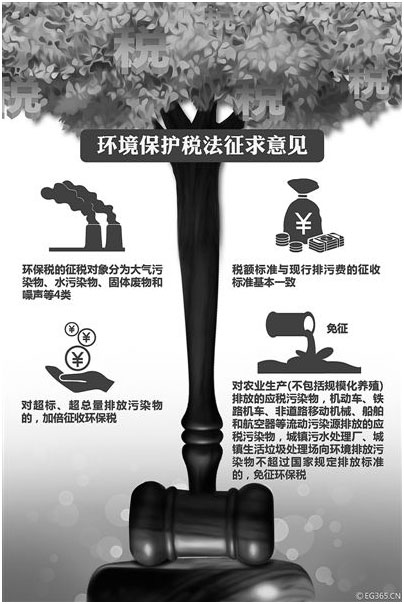

征稅對(duì)象主要有四類(lèi)

2015年1月1日起施行的新環(huán)境保護(hù)法規(guī)定,排污費(fèi)的繳納人為排放污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者。為與排污費(fèi)有關(guān)規(guī)定相銜接,征求意見(jiàn)稿規(guī)定,環(huán)境保護(hù)稅的納稅人,為在中華人民共和國(guó)領(lǐng)域以及管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者。

征求意見(jiàn)稿規(guī)定,應(yīng)稅污染物是指大氣污染物、水污染物、固體廢物、建筑施工噪聲和工業(yè)噪聲以及其他污染物。

其中,企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者向依法設(shè)立的城鎮(zhèn)污水處理廠、城鎮(zhèn)生活垃圾處理場(chǎng)排放應(yīng)稅污染物的,不征收環(huán)境保護(hù)稅。企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者在符合環(huán)境保護(hù)標(biāo)準(zhǔn)的設(shè)施、場(chǎng)所貯存或者處置的工業(yè)固體廢物,不征收環(huán)境保護(hù)稅。

稅額標(biāo)準(zhǔn)與現(xiàn)行排污費(fèi)征收標(biāo)準(zhǔn)基本一致。

征求意見(jiàn)稿對(duì)環(huán)境保護(hù)稅的計(jì)稅依據(jù)、應(yīng)納稅額作出了明確規(guī)定,其規(guī)定的稅額標(biāo)準(zhǔn)與現(xiàn)行排污費(fèi)的征收標(biāo)準(zhǔn)基本一致。省級(jí)人民政府可以統(tǒng)籌考慮本地區(qū)環(huán)境承載能力、污染排放現(xiàn)狀和經(jīng)濟(jì)社會(huì)生態(tài)發(fā)展目標(biāo)要求,在規(guī)定的稅額標(biāo)準(zhǔn)上適當(dāng)上浮應(yīng)稅污染物的適用稅額,并報(bào)國(guó)務(wù)院備案。

同時(shí),為落實(shí)《大氣污染防治行動(dòng)計(jì)劃》、《節(jié)能減排“十二五”規(guī)劃》、新環(huán)境保護(hù)法等要求,促使企業(yè)減少污染物排放,征求意見(jiàn)稿規(guī)定,對(duì)超標(biāo)、超總量排放污染物的,加倍征收環(huán)保稅。

根據(jù)征求意見(jiàn)稿,具有以下排放應(yīng)稅大氣污染物和水污染物情形的,加倍征收環(huán)境保護(hù)稅:

(一)污染物排放濃度值高于國(guó)家或者地方規(guī)定的污染物排放標(biāo)準(zhǔn)的,或者污染物排放量高于規(guī)定的排放總量指標(biāo)的,按照當(dāng)?shù)剡m用稅額標(biāo)準(zhǔn)的2倍計(jì)征

(二)污染物排放濃度值高于國(guó)家或者地方規(guī)定的污染物排放標(biāo)準(zhǔn),同時(shí)污染物排放量高于規(guī)定的排放總量指標(biāo)的,按照當(dāng)?shù)剡m用稅額標(biāo)準(zhǔn)的3倍計(jì)征。

三種情形可免征環(huán)境保護(hù)稅

征求意見(jiàn)稿設(shè)“稅收優(yōu)惠”專(zhuān)章,并對(duì)稅收優(yōu)惠的具體情形作出了明確規(guī)定:對(duì)農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放的應(yīng)稅污染物,機(jī)動(dòng)車(chē)、鐵路機(jī)車(chē)、非道路移動(dòng)機(jī)械、船舶和航空器等流動(dòng)污染源排放的應(yīng)稅污染物,城鎮(zhèn)污水處理廠、城鎮(zhèn)生活垃圾處理場(chǎng)向環(huán)境排放污染物不超過(guò)國(guó)家規(guī)定排放標(biāo)準(zhǔn)的,免征環(huán)境保護(hù)稅。

與此同時(shí),根據(jù)征求意見(jiàn)稿,納稅人排放應(yīng)稅大氣污染物和水污染物低于排放標(biāo)準(zhǔn)50%以上且未超過(guò)污染物排放總量控制指標(biāo)的,省級(jí)人民政府可以決定在一定期限內(nèi)減半征收環(huán)境保護(hù)稅。

征求意見(jiàn)稿還規(guī)定,納稅人未按規(guī)定向稅務(wù)機(jī)關(guān)申報(bào)納稅,稅務(wù)主管部門(mén)和環(huán)境保護(hù)主管部門(mén)及工作人員違反本法規(guī)定造成重大損失的,依照《中華人民共和國(guó)稅收征收管理法》《中華人民共和國(guó)環(huán)境保護(hù)法》和相關(guān)法律法規(guī)的規(guī)定予以處罰。